EPS Casino Sicherheit und Glücksspielgesetz — was Spieler:innen in Österreich rechtlich wissen müssen

Inhaltsverzeichnis

- Warum die Frage „Ist EPS sicher?“ zwei völlig unterschiedliche Antworten hat

- Die zwei Ebenen der EPS-Sicherheit, die nie verwechselt werden sollten

- Wie EPS technisch gesichert ist

- § 3 GSpG und das österreichische Glücksspielmonopol

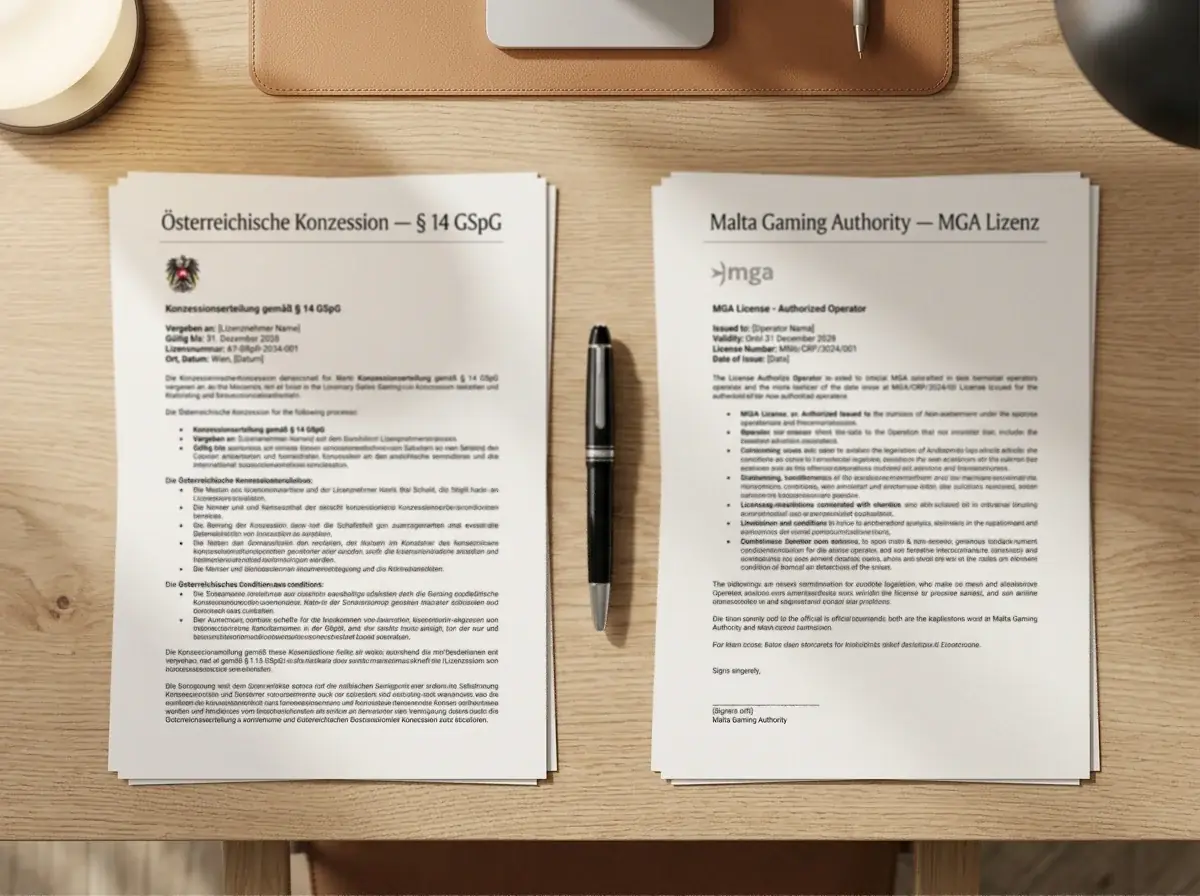

- Konzession nach österreichischem Recht versus EU-Lizenz aus anderen Mitgliedstaaten

- § 52 GSpG und was er für Spieler:innen tatsächlich bedeutet

- Was eine MGA-Lizenz rechtlich tatsächlich abdeckt

- BMF und die Aufsicht über den österreichischen Glücksspielmarkt

- Das österreichische Selbstsperre-Register und sein Geltungsbereich

- Wie sich ein seriöses EPS-Casino erkennen lässt

- Stimmen aus der österreichischen Reform-Debatte

- Was vom Sicherheits- und Rechtsthema im Alltag tragbar bleibt

Warum die Frage „Ist EPS sicher?“ zwei völlig unterschiedliche Antworten hat

Eine der Standardfragen, die mir nach Workshops gestellt werden, lautet: „Ist EPS im Casino sicher?“ Ich habe mir angewöhnt, vor der Antwort eine Gegenfrage zu stellen: „Sicher in welcher Hinsicht?“ Denn die meisten Anleitungen schaffen es, an genau dieser Stelle zwei sehr unterschiedliche Dinge zu vermischen — und das Resultat ist regelmäßig ein Gefühl falscher Beruhigung oder unbegründeter Sorge.

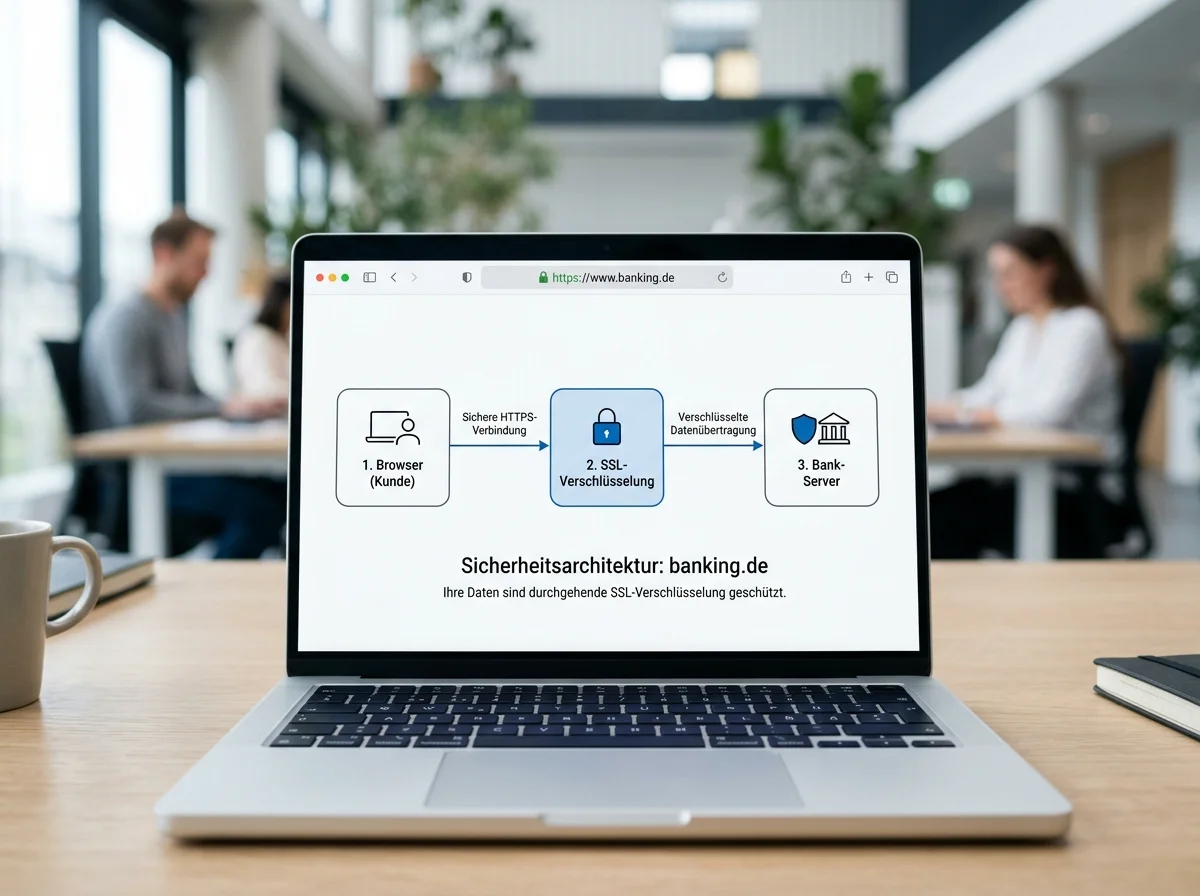

Die erste Ebene ist die technische Sicherheit: Wie gut ist EPS gegen Datenmissbrauch, Manipulation und Drittabgriffe geschützt? Die Antwort ist hier eindeutig — der Standard verwendet SSL-Verschlüsselung, MD5-Fingerprinting der Zahlungsaufträge und eine strikte Trennung zwischen Casino-Oberfläche und Online-Banking. Das ist Bank-Niveau, nicht Internet-Mittelmaß.

Die zweite Ebene ist die rechtliche Sicherheit: An welche Art Anbieter geht das Geld? Hier öffnet sich ein ganz anderes Spielfeld, das mit dem EPS-Standard direkt nichts zu tun hat — und genau das macht es so anfällig für Missverständnisse. Eine EPS-Buchung an einen in Österreich konzessionierten Anbieter und eine EPS-Buchung an einen in Malta lizenzierten Anbieter sind aus Bank-Sicht identische Transaktionen. Rechtlich liegen sie aber in völlig unterschiedlichen Räumen. Welche Konsequenzen das hat, durchziehe ich in den nächsten Abschnitten paragraphengenau.

Die zwei Ebenen der EPS-Sicherheit, die nie verwechselt werden sollten

Wenn ich mit Bankenvertretern über EPS spreche, kommt ihre Sicherheits-Argumentation aus einer rein technischen Richtung. Wenn ich mit Juristen über EPS-Casino-Transaktionen spreche, kommen ihre Bedenken aus einer rein rechtlichen Richtung. Beide Seiten haben recht, beide reden aneinander vorbei, und der Spieler oder die Spielerin steht in der Mitte und versucht, die Puzzleteile zusammenzulegen.

Die technische Sicherheit von EPS ist unter österreichischen Bankenstandards zu sehen — und die sind im internationalen Vergleich hoch. Das EPS-Bestellverfahren im Webshop ist strikt vom Bezahlvorgang im Online-Banking getrennt. Du gibst nie Bankdaten ins Casino-Formular ein. Das Casino sieht keine Kontostände. Diese architektonische Trennung ist die Grundlage, warum EPS in den letzten zwei Jahrzehnten praktisch keine relevanten Missbrauchsfälle gesehen hat.

Die rechtliche Sicherheit ist etwas anderes und hat mit dem österreichischen Glücksspielmonopol zu tun, das in seiner aktuellen Form seit dem Glücksspielgesetz besteht und in den letzten Jahren zunehmend in den Fokus europäischer Debatten gerückt ist. Eine EPS-Zahlung an einen konzessionierten österreichischen Anbieter steht auf rechtlich gesichertem Boden. Eine EPS-Zahlung an einen ausländischen Anbieter, der in Österreich keine Konzession hat, bewegt sich in einem Graubereich, der je nach Lesart unterschiedlich bewertet wird.

Wie EPS technisch gesichert ist

Die technische Architektur von EPS ist seit der Einführung kaum verändert worden — und das ist kein Stillstand, sondern ein Qualitätszeichen. Sicherheits-Standards, die in den frühen 2000er-Jahren bei der Einführung als state-of-the-art galten, sind bewusst auf zukunftsfeste Komponenten gesetzt worden. SSL-Verschlüsselung der gesamten Datenstrecke, MD5-Fingerprinting des Zahlungsauftrags und die institutionelle Trennung von Bestellverfahren und Banking-Vorgang bilden ein dreistufiges Schutzkonzept.

Wichtig zu verstehen: SSL schützt den Transportweg — niemand zwischen deinem Browser, dem Casino-Server und dem Bankenserver kann die Daten mitlesen. MD5-Fingerprinting schützt die Integrität der Zahlungsdaten — der Auftrag, den deine Bank zur Bestätigung anzeigt, ist garantiert identisch mit dem, was im Casino-Backend angelegt wurde. Und die Trennung zwischen Shop- und Banking-Umgebung schützt davor, dass eine kompromittierte Casino-Seite jemals Zugriff auf deine Bankdaten oder Kontostände bekommt.

Eine vierte Komponente, die im EPS-Standard mittransportiert wird, ist die Unwiderruflichkeit der Buchung. Sobald deine Bank die Transaktion mit TAN bestätigt hat, kann sie nicht mehr rückgängig gemacht werden — weder vom Casino noch von dir, noch von der Bank. Das klingt zunächst wie ein Nachteil aus Spielersicht, ist aber genau das Element, das EPS für seriöse Online-Händler überhaupt erst interessant macht. Es eliminiert Chargeback-Betrug und verhindert, dass legitime Zahlungen nachträglich storniert werden.

Für deine Daten heißt das in der Summe: EPS überträgt keine Bankdaten ins Casino. Das Casino bekommt nur eine Bestätigung, dass die Buchung erfolgreich war, plus eine Buchungs-ID. Deine IBAN, deine TAN-Methode, deine Kontostände bleiben vollständig in der Banking-Umgebung. Genau deshalb steht EPS in jedem ernsthaften Vergleich von Online-Zahlungsverfahren bei der Datenökonomie ganz vorne.

§ 3 GSpG und das österreichische Glücksspielmonopol

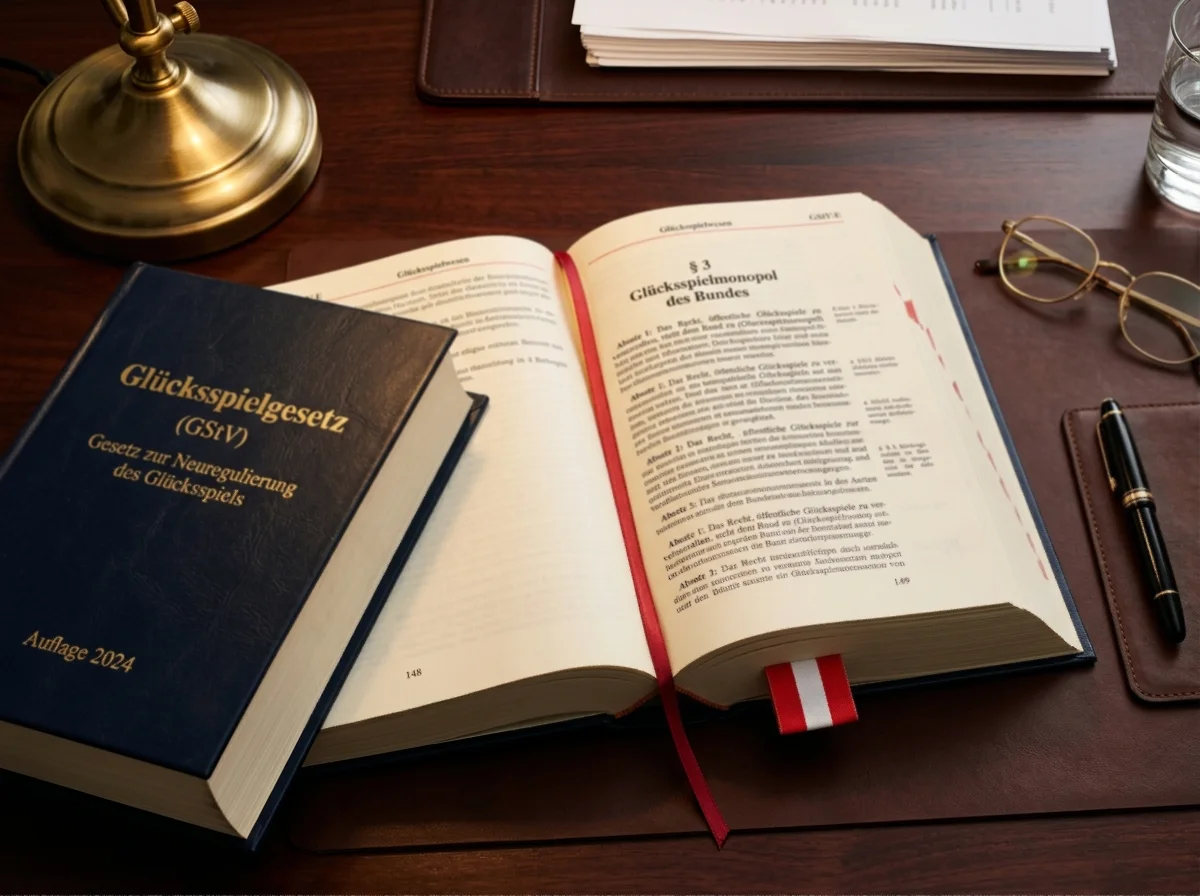

Wenn man in der Branche länger arbeitet, bekommt man eine bestimmte Routine im Umgang mit dem österreichischen Glücksspielgesetz. Und immer wenn ich es Einsteiger:innen erklären soll, beginne ich mit einer Beobachtung, die die meisten überrascht: Österreich ist neben Polen das einzige EU-Mitgliedsland ohne Multi-Lizenz-System für Online-Casino-Glücksspiel. 21 von 27 EU-Staaten haben das Multi-Lizenz-Modell vollständig adoptiert. Österreich nicht.

Die rechtliche Grundlage dafür ist § 3 des Glücksspielgesetzes, der das sogenannte Glücksspielmonopol des Bundes etabliert. Vereinfacht gesagt: Das Recht, in Österreich Glücksspiele anzubieten, liegt grundsätzlich beim Bund. Der Bund kann dieses Recht durch Konzessionen an Dritte vergeben — für Lotterien und Online-Glücksspiele an einen einzigen Anbieter, für landbasierte Casinos an bis zu zwölf Häuser. Wer in Österreich Glücksspiele anbietet, ohne eine solche Konzession zu haben, bewegt sich aus österreichischer Sicht außerhalb des legalen Rahmens.

Diese Konstruktion ist auf europäischer Ebene seit Jahren umstritten. Die Europäische Kommission hat in mehreren Verfahren geprüft, ob das österreichische Monopol mit der Dienstleistungsfreiheit vereinbar ist. Bisherige Urteile haben das Monopol grundsätzlich akzeptiert, sofern es kohärent dem Ziel des Spielerschutzes und der Suchtprävention dient. Genau an dieser Kohärenz-Frage hängt die laufende Debatte: Kritiker werfen ein, dass massives Marketing der konzessionierten Anbieter mit „Suchtprävention“ schwer vereinbar sei.

Für EPS-Zahlungen bedeutet das paradoxerweise: Das EPS-Verfahren selbst kennt keine Lizenzprüfung. Deine Bank prüft beim EPS-Login nicht, ob der Empfänger eine österreichische Konzession hat oder nicht. Diese Prüfung müsstest du selbst vornehmen — oder eben akzeptieren, dass sie nicht stattfindet.

Konzession nach österreichischem Recht versus EU-Lizenz aus anderen Mitgliedstaaten

Hier wird es interessant — und genau hier missverstehen die meisten Konkurrenzgides die Sachlage. Im Casino-Markt gibt es nicht „lizenziert“ oder „nicht lizenziert“, sondern mindestens drei Kategorien, die sich rechtlich völlig unterscheiden. Wer EPS-Zahlungen an Casinos macht, sollte wissen, in welcher dieser Kategorien sein Anbieter steht.

Kategorie eins: Österreichisch konzessionierte Anbieter. Das ist im Online-Bereich aktuell genau ein Anbieter — die Tochter der staatlich beherrschten Casinos-Austria-Gruppe, die online unter eigener Marke firmiert. Diese Konzession deckt rechtlich alles ab: Spielerschutz nach österreichischem Recht, Steuerpflicht in Österreich, Aufsicht durch das Bundesministerium für Finanzen. Ungefähr 30 Prozent des österreichischen Online-Glücksspielmarktes laufen über diesen Anbieter.

Kategorie zwei: Anbieter mit Lizenz aus einem anderen EU-Mitgliedstaat — am häufigsten Malta (MGA-Lizenz), gefolgt von Gibraltar und Curaçao (außerhalb EU, aber häufig genutzt). Diese Anbieter haben ihre Glücksspiel-Tätigkeit in ihrem Sitzland legalisiert. Sie berufen sich oft auf die EU-Dienstleistungsfreiheit. Aus österreichischer Behördensicht haben sie aber keine Konzession, dürfen also nach österreichischem Recht in Österreich kein Glücksspiel anbieten. Die rund 65 Prozent des Marktes, die nicht beim konzessionierten Anbieter spielen, verteilen sich überwiegend auf diese Kategorie.

Kategorie drei: Anbieter ohne jegliche europäische Lizenz, oft mit Sitz in Karibik-Staaten oder Asien. Hier ist die rechtliche Lage eindeutig — das ist Schwarzmarkt im klassischen Sinn, ohne den Anschein einer EU-rechtlichen Grundlage.

EPS funktioniert in allen drei Kategorien technisch identisch. Deine Bank überweist, die Buchung läuft, der Casino-Account wird gutgeschrieben. Welche Kategorie du gewählt hast, ist eine Frage, die du als Spieler:in selbst beantworten musst, indem du dir vor der Einzahlung das Impressum des Anbieters und die angegebene Lizenz-Nummer ansiehst. Eine vertiefte Analyse der rechtlichen Risiken bei Einzahlungen auf nicht-österreichisch konzessionierte Anbieter findet sich im Beitrag zum rechtlichen Risiko des EPS-Schwarzmarkts.

§ 52 GSpG und was er für Spieler:innen tatsächlich bedeutet

Wenn es einen Paragraphen gibt, um den sich in Online-Glücksspielforen die meisten Mythen ranken, dann ist es § 52 des Glücksspielgesetzes. Dort sind die verwaltungsstrafrechtlichen Konsequenzen für die unerlaubte Veranstaltung und Vermittlung von Glücksspielen geregelt. Die Frage, die mir am häufigsten gestellt wird, lautet: „Mache ich mich strafbar, wenn ich an einen MGA-Anbieter per EPS einzahle?“

Die ehrliche und differenzierte Antwort: § 52 GSpG richtet sich primär gegen Anbieter und Vermittler — also gegen die wirtschaftlichen Akteure, die Glücksspiel ohne Konzession in Österreich bereitstellen oder bewerben. Spieler:innen werden im Paragraphen nicht explizit als Adressaten genannt. In der bisherigen Verwaltungspraxis sind individuelle Spieler:innen, die online an ausländischen Anbietern teilgenommen haben, in der Regel nicht verfolgt worden. Das heißt aber nicht, dass jeder Aspekt rechtlich unbedenklich ist.

Was tatsächlich passieren kann und auch passiert: Zivilrechtliche Folgefragen rund um Verluste an nicht-konzessionierte Anbieter. Hier gibt es eine wachsende Anzahl von Gerichtsverfahren, in denen Spieler:innen Verluste zurückgefordert haben — mit der Begründung, dass der Spielvertrag wegen Verstoß gegen das Monopol nichtig sei. Die Rechtsprechung ist hier nicht einheitlich, aber tendenziell spielerfreundlich. Das ist die positive Seite der österreichischen Rechtslage.

Die weniger positive Seite: Wer Gewinne aus einem nicht-konzessionierten Anbieter ausgezahlt bekommt, sollte die steuerliche und bankrechtliche Behandlung im Auge behalten. Ungewöhnlich hohe Einzahlungen aus ausländischen Quellen können bei der Hausbank Aufmerksamkeit erzeugen, und in seltenen Fällen kann das zu Geldwäsche-Compliance-Prozessen führen — nicht weil die Bank dich verdächtigt, sondern weil die regulatorischen Vorgaben automatische Schwellen einbauen. Das ist kein Anzeichen für individuelle Strafverfolgung, aber ein Hinweis darauf, dass die Konstruktion komplex ist und nicht in einem Satz beantwortet werden kann.

Was eine MGA-Lizenz rechtlich tatsächlich abdeckt

Die MGA-Lizenz aus Malta wird in Werbe- und Vergleichstexten oft so dargestellt, als sei sie ein universelles Gütesiegel. Das ist eine Vereinfachung, die der Sache nicht gerecht wird. Eine MGA-Lizenz ist eine maltesische Glücksspiel-Lizenz, die in Malta selbst ein hohes regulatorisches Niveau anlegt — der Anbieter muss Spielerschutzkonzepte vorweisen, finanzielle Anforderungen erfüllen, regelmäßig auditiert werden.

Was eine MGA-Lizenz dagegen nicht ist: ein Pass für alle EU-Länder. Die EU-Dienstleistungsfreiheit hat im Glücksspielbereich erhebliche Ausnahmen, weil die Mitgliedstaaten ihr Glücksspielrecht weitgehend selbst gestalten dürfen. Eine MGA-Lizenz erlaubt einem Anbieter aus EU-rechtlicher Sicht, in der EU tätig zu sein — aus österreichischer nationaler Sicht ändert sie nichts daran, dass eine Konzession in Österreich nicht vorliegt.

Für die praktische Bewertung heißt das: Eine MGA-Lizenz ist ein Indikator dafür, dass der Anbieter einen gewissen regulatorischen Mindeststandard erfüllt — insbesondere im Vergleich zu Anbietern mit Curaçao-Lizenz oder ohne erkennbare Lizenz überhaupt. Sie ist aber kein Schutz vor österreichischen Rechtsfragen, und sie macht den österreichischen Spielvertrag mit dem Anbieter nicht automatisch wirksam. Wer die MGA-Lizenz mit einer österreichischen Konzession gleichsetzt, übersieht den Kern der rechtlichen Konstruktion — zwei verschiedene Rechtsordnungen sprechen hier über denselben Sachverhalt mit unterschiedlichem Vokabular.

Es lohnt sich, das einmal sehr klar auszusprechen: Aus EU-Binnenmarktsicht ist eine MGA-Lizenz eine vollwertige Glücksspiel-Lizenz, aus österreichischer Monopol-Sicht ist sie nur eine ausländische Lizenz, die in Österreich keine Konzession ersetzt. Beide Aussagen sind gleichzeitig wahr — sie beziehen sich nur auf unterschiedliche Rechtsebenen, die aktuell parallel existieren und nicht harmonisiert sind.

BMF und die Aufsicht über den österreichischen Glücksspielmarkt

Die Aufsicht über das österreichische Glücksspiel liegt beim Bundesministerium für Finanzen. Das BMF ist zuständig für die Vergabe und Überwachung der Konzessionen, für die Erhebung der Glücksspielabgabe und für die Durchsetzung des Monopols gegen nicht-konzessionierte Anbieter. In den vergangenen Jahren ist das BMF immer wieder in den medialen Fokus gerückt — sowohl wegen Kritik an der Vergabepraxis als auch wegen Diskussionen über die Effektivität der Marktaufsicht.

Ein konkreter Punkt, der gerade jetzt Bewegung in die Branche bringt: Sechs der zwölf österreichischen Casino-Lizenzen sowie die Lotterien- und Online-Konzession laufen am 31. Dezember 2027 aus. Der Gesetzesentwurf zur Reform ist seit November 2025 in Begutachtung. Was nach diesem Zeitpunkt regulatorisch geschieht, ist eine der zentralen offenen Fragen für die nächste Phase des österreichischen Marktes — und entscheidet darüber, ob das aktuelle Monopolmodell fortgeschrieben oder durch ein Multi-Lizenz-System ersetzt wird.

Für dich als Spieler:in heißt das praktisch: Die rechtliche Rahmenlage ist in den kommenden zwölf bis vierundzwanzig Monaten in Bewegung. Was heute als Graubereich gilt, kann nach einer Reform ein klar lizenzierter Markt sein — oder die monopolistische Konstruktion wird verlängert, und nichts ändert sich. Beide Szenarien sind möglich, und die politischen Signale sind nicht eindeutig.

Ein zweiter Aufsichtsstrang, der oft übersehen wird, betrifft die Banken-Compliance. Die Finanzmarktaufsicht prüft österreichische Banken regelmäßig auf Geldwäsche-Prävention und auf die Einhaltung internationaler Sanktionsregime. Diese Aufsicht ist nicht spezifisch auf Glücksspiel ausgerichtet, schlägt aber dort durch, wo ungewöhnliche Transaktionsmuster auffallen. Eine reguläre EPS-Einzahlung in normaler Höhe ist für diese Kontrollsysteme völlig unauffällig — auffällig werden würde nur ein Muster, das in der breiten Compliance-Logik der Bank Aufmerksamkeit erzeugt. Das ist für die allermeisten Spieler:innen kein Thema, sollte aber im Hinterkopf bleiben, wenn die EPS-Frequenz oder die Beträge ungewöhnlich hoch werden.

Das österreichische Selbstsperre-Register und sein Geltungsbereich

Eine Frage, die in Spielerschutz-Kontexten regelmäßig auftaucht, betrifft das Selbstsperre-Register. In Österreich existiert ein Sperr-System, das von den konzessionierten Anbietern getragen wird — primär von der Casinos-Austria-Gruppe inklusive der landbasierten Standorte und des Online-Angebots. Wer sich dort sperren lässt, kann an den abgedeckten Standorten und Online-Plattformen tatsächlich nicht mehr spielen.

Wichtig ist die Reichweite dieses Registers. Das System gilt für die konzessionierten Anbieter. Es gilt nicht automatisch für MGA-Anbieter, nicht für ausländische Online-Casinos, nicht für nicht-konzessionierte Anbieter. Ein Spieler, der sich beim österreichischen konzessionierten Anbieter sperren lässt und dann zu einem MGA-Casino wechselt, ist dort technisch nicht gesperrt. Das ist ein systematisches Loch, das in der österreichischen Suchtprävention-Debatte regelmäßig kritisiert wird.

Die Größenordnung des Themas ist beachtlich. Rund 300.000 Österreicher:innen weisen ein zumindest mildes pathologisches Glücksspielverhalten auf. Das ist ein erheblicher Anteil der erwachsenen Bevölkerung, und es zeigt, dass Spielerschutz keine Randerscheinung ist, sondern eine flächendeckende gesundheitspolitische Aufgabe.

Für EPS-Zahlungen relevant: Eine Selbstsperre beim konzessionierten Anbieter verhindert dort eine Einzahlung, auch per EPS. Bei nicht-konzessionierten Anbietern besteht diese Schutzfunktion auf Casino-Ebene nicht. Wer sich aktiv schützen will, sollte zusätzlich mit der Hausbank über ein Banking-seitiges Limit für Glücksspiel-Transaktionen sprechen — manche Banken bieten das als Self-Service-Funktion an.

Ein dritter Schutzmechanismus, der in Beratungsgesprächen oft auftaucht, ist die Möglichkeit, beim Casino selbst Tages- oder Monatslimits für Einzahlungen zu setzen — unabhängig von einer formellen Sperre. Seriöse Anbieter ermöglichen das im Spielerkonto-Bereich, und die Limits gelten dann methodenübergreifend, also auch für EPS-Einzahlungen. Diese weichere Form der Selbstbegrenzung ist in der Praxis oft das wirksamste Instrument, weil sie ohne Schwellenangst gesetzt werden kann.

Wie sich ein seriöses EPS-Casino erkennen lässt

Wenn ich auf eine neue Casino-Webseite klicke, gibt es eine kleine Liste von Punkten, die ich in den ersten 30 Sekunden überprüfe. Diese Liste ist über die Jahre gewachsen und hat sich als robust erwiesen — sie ist nicht spektakulär, aber sie funktioniert.

Erstens: Das Impressum. Ein seriöser Anbieter nennt im Impressum den vollständigen Firmennamen, die Sitzadresse, die Lizenznummer und die Aufsichtsbehörde. Wer im Impressum nur eine Postbox auf einer Inselgruppe und keinen Bezug zu einer erkennbaren Lizenz findet, sollte vorsichtig sein. Zweitens: Die Lizenz-Verlinkung. Eine echte MGA-Lizenz hat eine prüfbare Nummer, die im offiziellen MGA-Register auffindbar ist. Eine angebliche Lizenz ohne überprüfbare Nummer ist ein Warnsignal.

Drittens: Die AGB-Sprache. Wenn die AGB voller Phrasen sind, die offenkundig aus globalen Casino-Templates kommen und keinerlei österreichischen Bezug nehmen, deutet das auf einen rein internationalen Anbieter ohne lokale Anpassung hin. Viertens: Die Auszahlungs-Beschwerden im Netz. Eine Suche nach dem Anbieternamen plus „Auszahlung“ oder „Beschwerde“ zeigt schnell, ob es systematische Probleme gibt. Wer dort nur Standard-Foren-Klagen findet, ist meistens auf solidem Grund. Wer dort Berichte von Konfiszierungen und Nicht-Auszahlungen findet, sollte das ernst nehmen.

Fünftens und im Alltag oft am aussagekräftigsten: Wie professionell ist der Spielerschutz-Bereich auf der Webseite umgesetzt? Seriöse Anbieter haben einen eigenständigen Bereich mit Selbstlimit-Funktionen, einer Realitäts-Check-Option, klaren Hinweisen auf externe Hilfsangebote und einer Sperrfunktion, die ohne zehn Klicks erreichbar ist. Wenn dieser Bereich ein Feigenblatt mit einer einzigen statischen Seite ist, sagt das mehr über die Anbietermentalität als jedes Marketing-Versprechen auf der Startseite. Die regulatorische Anforderung an Spielerschutz steigt EU-weit, und Anbieter, die dort heute schon investieren, sind tendenziell die, die morgen noch da sein werden.

Stimmen aus der österreichischen Reform-Debatte

Die Diskussion um die Zukunft des österreichischen Glücksspielmonopols läuft seit Jahren, und sie wird mit deutlich härteren Bandagen geführt, als die Außenwahrnehmung vermuten lässt. Auf der einen Seite stehen Verbände wie die EGBA, die für ein europäisches Multi-Lizenz-Modell argumentieren. Auf der anderen Seite stehen die konzessionierten Anbieter, die einen Verlust des Monopols als Bedrohung für den Spielerschutz darstellen.

Erwin van Lambaart, der CEO der Casinos Austria AG, hat seine Position in einem Interview unmissverständlich formuliert: Die Liberalisierung des Glücksspiels habe sich in anderen europäischen Ländern als wenig erfolgreich erwiesen, in den Niederlanden und Schweden entfielen rund 50 Prozent des Glücksspiels auf illegale Seiten, und vor allem der Spielerschutz bleibe bei einer Liberalisierung auf der Strecke. Das ist die Position des aktuellen Konzessions-Inhabers, und sie ist Teil einer breiteren Argumentation gegen ein Multi-Lizenz-Modell.

Die Gegenstimmen, etwa aus dem Umfeld der EGBA, argumentieren genau umgekehrt: Multi-Lizenz-Systeme würden Spielnachfrage aus dem Schwarzmarkt in den regulierten Markt ziehen, hätten Spielerschutz-Mechanismen institutionalisiert und seien fiskalpolitisch attraktiv. Beide Seiten haben empirisches Material auf ihrer Seite, und beide Seiten interpretieren dieselben europäischen Erfahrungswerte unterschiedlich. Wer sich eine eigene Meinung bilden will, kommt am Vergleich der Datenlage in mehreren europäischen Ländern nicht vorbei.

Was vom Sicherheits- und Rechtsthema im Alltag tragbar bleibt

Wer EPS im Casino-Kontext nutzt, sollte die zwei Ebenen klar trennen können: technische Sicherheit und rechtliche Sicherheit. Die technische Ebene ist solide — das EPS-Verfahren ist seit über zwei Jahrzehnten ein robustes Stück österreichischer Bankeninfrastruktur. Die rechtliche Ebene ist komplex und in den nächsten zwei Jahren absehbar in Bewegung.

Praktisch heißt das: Vor jeder Einzahlung kurz das Impressum prüfen, die Lizenzart einordnen und sich bewusst sein, in welcher der drei Anbieter-Kategorien man gerade unterwegs ist. Diese halbe Minute Aufmerksamkeit ersetzt keine juristische Beratung, aber sie verhindert das häufigste Missverständnis — die Annahme, dass eine technisch sichere Zahlung automatisch auch eine rechtlich saubere Geschäftsbeziehung bedeutet. EPS schützt deine Daten. Die Wahl des Anbieters schützt deinen rechtlichen Stand.

Macht es einen rechtlichen Unterschied, ob ich per EPS an ein win2day- oder an ein MGA-Casino zahle?

Aus österreichischer Sicht ja — eine Zahlung an einen österreichisch konzessionierten Anbieter steht auf gesichertem rechtlichen Boden, eine Zahlung an einen MGA-Anbieter bewegt sich im Graubereich des EU-Rechts. Technisch sind die EPS-Buchungen identisch, rechtlich sind sie es nicht.

Kann § 52 GSpG mich als Spieler bestrafen, wenn ich an einen ausländischen Anbieter via EPS einzahle?

§ 52 GSpG richtet sich primär gegen Anbieter und Vermittler, nicht gegen einzelne Spieler:innen. In der bisherigen Verwaltungspraxis wurden individuelle Online-Spieler:innen nicht verfolgt. Zivilrechtliche und steuerliche Folgefragen können trotzdem auftauchen, und die Rechtslage ist nicht in einem Satz abschließend beantwortbar.

Wie funktioniert das Selbstsperre-Register in Österreich, und gilt es auch im Online-Bereich?

Das österreichische Sperr-System wird von den konzessionierten Anbietern getragen und gilt für deren landbasierte Standorte sowie für deren Online-Plattform. Bei nicht-konzessionierten Anbietern, etwa mit MGA-Lizenz, greift die Sperre nicht automatisch. Eine vollständige Schutzwirkung erfordert zusätzliche Maßnahmen wie banking-seitige Transaktionslimits.

Verfasst vom Team von „Casino eps”.