EPS oder Alternative? Casino-Zahlungsmethoden in Österreich im direkten Vergleich

Inhaltsverzeichnis

- Warum es keinen 1:1-Ersatz für EPS gibt

- Die sechs Dimensionen, an denen sich Zahlungsmethoden im Casino unterscheiden

- EPS gegen Sofortüberweisung — der häufigste Vergleich, der häufig falsch erzählt wird

- EPS gegen Klarna — wenn Sofort-Bezahlen auf Ratenkauf trifft

- EPS gegen Paysafecard — Prepaid und Datenschutz

- EPS gegen Kreditkarte — Visa, Mastercard und die Kreditlinie

- EPS gegen Kryptowährungen — Bitcoin, USDT und die Welt der Off-Chain-Wallets

- EPS gegen Trustly und Pay-n-Play

- Eine Übersicht der Zahlungsmethoden auf einen Blick

- Welche Methode für welchen Spielertyp am besten passt

- Österreich-Spezifika — Bargeldkultur und Bankenstruktur

- Wie die Methodenwahl im Alltag zu einer informierten Entscheidung wird

- FAQ

Warum es keinen 1:1-Ersatz für EPS gibt

Eine der hartnäckigsten Verwechslungen, die mir in Beratungsgesprächen begegnet, geht so: „Welches ist die beste Alternative zu EPS?“ Die Frage klingt vernünftig, ist aber falsch gestellt. Es gibt im österreichischen Casino-Markt 2026 keine einzelne Methode, die EPS technisch und im Erleben eins zu eins ersetzt. Sofortüberweisung ist ein deutsches Verfahren ohne expliziten österreichischen Bankenfokus, Klarna ist ein Rechnungs- und Ratenkauf, Kryptowährungen leben in einer eigenen Wallet-Welt, Karten arbeiten mit einer Kreditlinie statt mit einer Direktbuchung aus dem Bankkonto.

Das verändert die Logik der Methodenwahl. Wer nach „der besten Alternative“ sucht, sucht ein Phantom. Wer sich die Frage stellt, welche Methode zu welchem Szenario passt, kommt zu einer brauchbaren Antwort. Eine Stunde nach einem Sportwett-Match auszahlen lassen, eine größere Summe in mehreren Tranchen abrufen, ein Mini-Limit mit Smartphone-TAN umsetzen — das sind drei verschiedene Situationen, die drei verschiedene Methodenpräferenzen rechtfertigen.

In diesem Artikel gehe ich die wichtigsten Konkurrenten von EPS einzeln durch: Sofortüberweisung, Klarna, Paysafecard, Kreditkarte, Kryptowährungen, Trustly und Pay-n-Play. Ich vergleiche sie nicht in einem abstrakten Punkteschema, sondern entlang der Dimensionen, die in der Praxis entscheiden: Geschwindigkeit, Gebührenlast, Auszahlungsfähigkeit, Datenschutz, Verfügbarkeit in Österreich und das Verhältnis zur regulatorischen Lage. Am Ende steht eine pragmatische Zuordnung von Spielertyp zu Methode — kein Ranking, sondern eine Übersicht, mit der jeder seine eigene Wahl treffen kann.

Die sechs Dimensionen, an denen sich Zahlungsmethoden im Casino unterscheiden

Bevor ich in die einzelnen Methoden gehe, eine Übung, die in jedem meiner Coachings die Lage entspannt: Wir sortieren nicht die Methoden, sondern die Kriterien. Die meisten Spieler:innen unterscheiden Zahlungsmethoden nur nach „schnell“ oder „langsam“ und übersehen damit fünf weitere Achsen, an denen die Wahl tatsächlich entschieden wird.

Die erste Dimension ist die Einzahlungs-Geschwindigkeit. EPS ist hier wie alle Echtzeit-Bankenverfahren konkurrenzfähig — die Buchung wird in Sekunden bestätigt, das Casino schreibt das Guthaben unmittelbar gut. Karten arbeiten ähnlich schnell, E-Wallets sogar noch schneller. Klassische Banküberweisungen ohne Instant-Komponente sind hier die langsamste Option.

Die zweite Dimension ist die Auszahlungs-Geschwindigkeit. Hier entkoppelt sich EPS von der Konkurrenz — als reines Einzahlungsverfahren leistet es zur Auszahlung nichts. Casinos überweisen den Gewinn dann auf demselben Bankkonto, müssen aber den klassischen SEPA-Weg oder Sepa-Instant nutzen.

Die dritte Dimension ist die Gebührenstruktur. EPS ist für den Spieler oder die Spielerin kostenlos — die Bankgebühren von 1,6 bis 2,4 Prozent zahlt das Casino, nicht der Kunde. Bei anderen Methoden variiert das stark: Kryptotransaktionen haben Netzwerkgebühren, manche E-Wallets erheben Auszahlungsgebühren, Karten verursachen in manchen Casinos eine Gebühr beim Spieler.

Die vierte Dimension ist der Datenschutz. EPS gibt dem Casino weder vollständige IBAN noch Banking-Zugangsdaten — die Identifikation läuft über eine Buchungs-ID. Andere Methoden offenbaren mehr: Karten exponieren die PAN, klassische Banküberweisungen geben die IBAN preis, Krypto offenbart eine Wallet-Adresse, aber keine Identität direkt.

Die fünfte Dimension ist die Verfügbarkeit in Österreich. EPS ist hier konkurrenzlos verbreitet — über 11.000 österreichische Online-Shops nutzen das Verfahren, alle nennenswerten Banken sind angebunden. Andere Methoden haben unterschiedliche Penetrationsraten. Klarna, Apple Pay, Karten sind sehr breit verfügbar; Krypto deutlich enger; Sofortüberweisung im Casino-Kontext eher selten.

Die sechste Dimension ist die regulatorische Sauberkeit. Manche Methoden werden in Österreich von Banken im Zusammenhang mit Glücksspiel-Transaktionen gemonitort oder blockiert. EPS funktioniert bei lizenzierten Casinos in der Regel reibungslos; bei Anbietern aus dem unklaren regulatorischen Spektrum kann es zu Friktionen kommen — und genau das ist der Grund, warum dort manchmal andere Methoden propagiert werden.

EPS gegen Sofortüberweisung — der häufigste Vergleich, der häufig falsch erzählt wird

„Sofortüberweisung und EPS — das ist doch dasselbe, oder?“ Diese Frage kommt in fast jeder Sitzung, und die Antwort ist ein klares Nein, mit einer interessanten Geschichte dahinter. Beides sind Online-Banking-Verfahren, beides authentifiziert über die echte Bankkonto-Anmeldung des Kunden, beides leitet eine SEPA-Buchung in Echtzeit ein. So weit die Ähnlichkeit. Ab dann unterscheiden sich die Verfahren in praktisch jedem Detail, das im Casino-Kontext relevant ist.

Sofortüberweisung wurde 2005 in Deutschland von der Sofort GmbH gegründet, gehört seit 2014 zur Klarna-Gruppe und wird als Open-Banking-Dienst eines Drittanbieters betrieben. EPS hingegen ist eine Eigenentwicklung der österreichischen Banken über STUZZA und wird seit 2020 von der PSA Payment Services Austria GmbH operativ betreut. Der entscheidende Unterschied ist nicht die Geschwindigkeit, sondern die institutionelle Verankerung: Bei EPS authentifizierst du dich direkt im Banking-Portal deiner Bank, ohne dass ein Drittanbieter zwischen dir und der Bank steht. Bei Sofortüberweisung gibst du deine Banking-Zugangsdaten in eine Maske ein, die vom Drittanbieter Klarna betrieben wird.

Diese Unterscheidung hat in den vergangenen Jahren immer wieder zu rechtlichen Diskussionen geführt. Mehrere deutsche Banken haben in ihren AGB versucht, die Weitergabe von Banking-Zugangsdaten an Sofortüberweisung zu untersagen. Der Bundesgerichtshof hat das in einer wegweisenden Entscheidung anders bewertet. Die rechtliche Frage ist heute weitgehend geklärt, aber das Geschmacks-Problem bleibt: Wer Wert darauf legt, dass nur seine Bank seine Zugangsdaten sieht, wählt EPS und nicht Sofortüberweisung.

Ein zweiter wichtiger Kontextpunkt: Der deutsche Zahlungsdienst giropay, der mit EPS seit Juli 2014 eine gemeinsame Schnittstelle nutzte, wurde Ende 2024 eingestellt — eine Schlüsselveränderung, die viele Online-Casino-Guides bis heute ignorieren. Für österreichische Spieler:innen, die zwischen 2014 und 2024 das deutsche Pendant aus dem Online-Shopping kannten, ist das eine relevante Nachricht. Im AT-Casino-Markt ändert sich dadurch unmittelbar wenig (EPS bleibt unter eigenem Namen weiter verfügbar), aber für die mentale Landkarte der Methoden lohnt sich das Update.

In der Casino-Verfügbarkeit ist EPS in Österreich klar dominant. Sofortüberweisung tauchte historisch in einzelnen deutschen Casino-Anbietern auf, ist im österreichischen Markt aber nie zur Breitenmethode geworden. Wer einen österreichischen lizenzierten Anbieter wählt, wird EPS fast immer im Methodenkatalog finden und Sofortüberweisung oft gar nicht. Das ist kein Ausdruck einer technischen Überlegenheit, sondern eine Folge der historischen Marktstruktur: Sofortüberweisung ist die deutsche Antwort auf einen Markt ohne starkes nationales Bankenverfahren, EPS ist genau das nationale Bankenverfahren, das in Deutschland fehlte. Der vertiefte direkte Vergleich der beiden Verfahren findet sich in unserem Beitrag zum EPS-und-Sofortüberweisung-Vergleich.

EPS gegen Klarna — wenn Sofort-Bezahlen auf Ratenkauf trifft

Wenn ich Spieler:innen erkläre, was Klarna im Casino-Kontext überhaupt ist, kommt regelmäßig ein erstaunter Moment: „Achso, das ist ja eigentlich ein Kredit.“ Genau das ist der Punkt. 77 Prozent der Österreicher:innen nutzen Online-Zahlungsdienste wie Klarna oder Apple Pay zumindest gelegentlich, 88 Prozent setzen Bankomat- oder Kreditkarten ein, 93 Prozent tätigen zumindest manchmal Online-Zahlungen. Klarna ist also fest im Mainstream-Bezahlverhalten der österreichischen Bevölkerung verankert — aber nicht für jeden Zweck gleich gut geeignet.

Klarna ist im Kern ein Bezahldienst mit drei Modi: Sofortzahlung (Klarna Pay Now), Rechnungskauf (Klarna Pay Later) und Ratenkauf (Klarna Financing). Im Sofortzahlung-Modus ähnelt es funktional einem Online-Banking-Verfahren, im Rechnungs- und Ratenkauf gleicht es einer Kreditfunktion. Das macht Klarna im Casino-Kontext zu einer heiklen Methode: Wenn ein Casino Klarna anbietet, ist meistens nur der Sofortzahlung-Modus aktiv, weil Rechnungs- oder Ratenkauf für Glücksspiel-Ausgaben aus regulatorischer Sicht problematisch wäre. Spielen auf Kredit ist eine der zentralen Risikomarker für problematisches Spielverhalten.

Praktisch bedeutet das: Wer Klarna im Casino findet, sollte vor der Nutzung prüfen, in welchem Modus die Buchung ausgelöst wird. Eine „Pay Later“-Buchung im Casino ist ein Warnsignal für die eigene Spielverhalten-Hygiene, unabhängig davon, ob das Casino sie technisch anbietet. Im Sofortzahlung-Modus ist Klarna funktional nicht weit von EPS entfernt — Authentifizierung über das eigene Bankkonto, Echtzeit-Buchung, keine Gebühr für den Spieler. Der psychologische Unterschied bleibt: Klarna ist als Brand mit Konsum und Ratenkauf assoziiert, EPS mit reiner Banküberweisung.

Ein zweiter relevanter Aspekt: Verfügbarkeit. Klarna ist in österreichischen Casinos deutlich seltener vertreten als EPS. Wer Klarna gewohnt ist, weil es im Shop oder beim Streaming-Abo bequem funktioniert, wird im Casino-Kontext fast immer auf andere Methoden ausweichen müssen. EPS bleibt für die direkte Banküberweisung das im AT-Casino-Markt am breitesten verfügbare Verfahren.

EPS gegen Paysafecard — Prepaid und Datenschutz

Paysafecard ist der Außenseiter im Methodenvergleich, und genau das macht sie für eine bestimmte Klientel interessant. Während alle anderen Verfahren das Bankkonto oder die Karte im Spiel haben, funktioniert Paysafecard mit einem Prepaid-Code: Du kaufst im Supermarkt, an der Tankstelle oder online eine Karte mit einem festen Wert, der Code auf der Karte wird im Casino eingegeben, und die Buchung ist vollzogen.

Der Reiz von Paysafecard liegt im Datenschutz und in der Limitierung. Du gibst dem Casino keine Banking-Daten, keine Karten-PAN, keine IBAN — du gibst nur einen 16-stelligen Code ein. Und du kannst nur den Betrag verspielen, den du auf der Karte gekauft hast. Beides hat einen praktischen Wert für Spieler:innen, die ihre Casino-Ausgaben strikt vom eigenen Bankkonto trennen wollen — ähnlich wie ein Bargeld-Umschlag bei den Lebenshaltungskosten.

Die Schwächen sind allerdings deutlich. Paysafecard ist eine reine Einzahlungsmethode — Auszahlungen sind über Paysafecard in den meisten österreichischen Casinos nicht möglich. Außerdem gibt es ein Limit pro Kauf (üblicherweise 100 Euro pro Karte, in Sonderfällen bis 1.000 Euro), das größere Einzahlungen umständlich macht. Wer mehr einzahlen will, kombiniert mehrere Codes — was im Casino-Formular schnell unkomfortabel wird. Und schließlich ist die Gebührenlast bei Paysafecard für den Endkunden spürbar: Anbieter erheben oft eine Aufschlag-Gebühr, die in der Größenordnung von wenigen Prozent liegen kann, je nach Vertriebsweg.

Im direkten Vergleich zu EPS ist Paysafecard für Routine-Spieler:innen meistens die unpraktischere Wahl. EPS ist gebührenfrei für den Kunden, hat keine Betragslimitierung im Methoden-Sinne, läuft direkt aus dem Bankkonto und bietet eine sauberere Auszahlungsperspektive über den klassischen SEPA-Rückweg. Paysafecard hat dafür den Datenschutz-Vorteil und die psychologische Hürde der Bargeld-Vorab-Buchung.

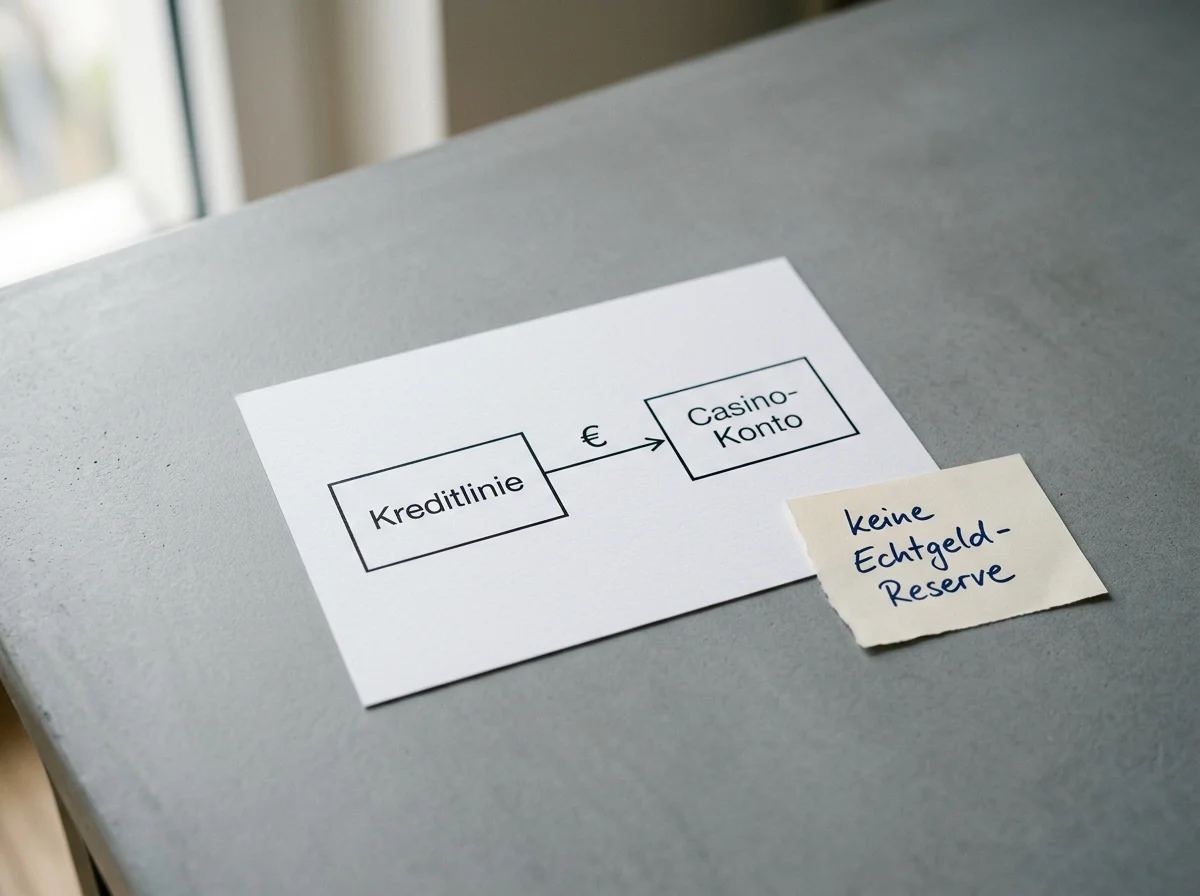

EPS gegen Kreditkarte — Visa, Mastercard und die Kreditlinie

Die Karte ist im Casino-Kontext die Methode, die am häufigsten überschätzt wird. Sie ist schnell, sie ist breit verfügbar, sie ist die intuitive Wahl für viele Spieler:innen — und sie hat strukturelle Schwächen, die in der Beratung selten ausreichend besprochen werden. 88 Prozent der Österreicher:innen nutzen Bankomat- oder Kreditkarten regelmäßig für Online-Zahlungen, das macht die Karte zur Default-Methode für den Großteil der Bevölkerung. Aber im Casino-Kontext lohnt es sich, drei Punkte näher anzuschauen.

Erstens die Kreditfunktion. Eine Kreditkarte arbeitet, anders als eine Bankomatkarte mit Maestro-Funktion, mit einer Kreditlinie. Du gibst nicht Geld aus, das du gerade auf dem Konto hast, sondern Geld, das dir die Karten-Bank vorschießt. Im Casino-Kontext ist das ein Risikofaktor: Du kannst Beträge verspielen, die du nicht aktuell auf dem Konto hast. Das ist ein zentraler Unterschied zu EPS, das immer aus dem aktuellen Guthaben deines Bankkontos arbeitet und damit eine natürliche Bremswirkung hat.

Zweitens die Gebühren. Manche Casinos belasten den Spieler oder die Spielerin direkt bei der Karteneinzahlung mit einer Gebühr, oft zwischen einem und drei Prozent. Bei EPS gibt es das nicht — der Kunde zahlt 0 Prozent, der Händler (also das Casino) zahlt zwischen 1,6 und 2,4 Prozent an die Bank. Wer regelmäßig einzahlt, sammelt mit der Karte schnell zwei- bis dreistellige Beträge an reinen Methodengebühren an, die bei EPS nicht entstehen.

Drittens die Auszahlungs-Komplexität. Karten-Auszahlungen sind möglich, aber im österreichischen Markt mit Einschränkungen behaftet. Manche Karten-Provider unterstützen Casino-Auszahlungen gar nicht; andere unterstützen sie, aber nur bis zur Höhe der ursprünglichen Einzahlung. Was darüber hinausgeht, wird klassisch per SEPA überwiesen — was funktional eine Banküberweisung ist und nicht die ursprüngliche Karten-Buchung umkehrt. Das ist nicht schlechter als bei EPS, aber auch nicht besser, und es ist im Ergebnis die gleiche Logik wie die EPS-zu-Banküberweisung-Konstruktion auf der Auszahlungsseite.

EPS gegen Kryptowährungen — Bitcoin, USDT und die Welt der Off-Chain-Wallets

Wer in einem Beratungsgespräch nach Krypto fragt, hat in den meisten Fällen drei Erwartungen: Es soll anonym sein, es soll schnell sein, und es soll außerhalb des Bankenkanals laufen. Alle drei Erwartungen sind in der Praxis differenzierter, als sie auf den ersten Blick wirken. Krypto ist im österreichischen Casino-Markt 2026 weiter verbreitet als noch vor drei Jahren — Online-Casino-Spiele machten 2024 über 50 Prozent des Online-GGR der EGBA-Mitglieder aus, ein Bruttospielertrag von 13,5 Milliarden Euro mit einem Wachstum von 15 Prozent im Jahresvergleich. Diese Wachstumsdynamik zieht auch alternative Zahlungsmethoden in den Markt, und Krypto ist davon ein Teil.

Die wichtigsten Krypto-Optionen im Casino-Kontext sind Bitcoin (BTC), Ethereum (ETH) und Stablecoins wie USDT oder USDC. Bitcoin ist die mediale Default-Wahl, aber im Casino-Alltag nicht ideal — die Netzwerkgebühren schwanken, die Bestätigungszeit für eine Transaktion kann zwischen Minuten und einer Stunde liegen, und die Volatilität bedeutet, dass der Einzahlungswert in Euro zwischen Buchung und Casino-Gutschrift schwanken kann. Stablecoins wie USDT umgehen die Volatilität, sind in der Regel schneller im Netzwerk und haben geringere Gebühren — sie sind im Casino-Kontext oft die pragmatischere Krypto-Variante.

Anonymität ist bei Krypto nur teilweise gegeben. Die Wallet-Adresse selbst gibt deine Identität nicht preis, aber wer die Krypto an einer regulierten Börse gekauft hat, hinterlässt dort eine KYC-Spur. Außerdem verlangen seriöse Casinos auch bei Krypto-Einzahlungen eine KYC-Verifizierung vor der Auszahlung — die Anonymität ist beim Einzahlen oft hoch, beim Auszahlen aber praktisch gleich wie bei klassischen Methoden.

Im direkten Vergleich zu EPS ist Krypto eine andere Welt: EPS ist banken-zentriert, KYC-implizit (durch das Bankkonto), in Sekunden, kostenlos für den Kunden, in Österreich breit verfügbar und regulatorisch sauber. Krypto ist banken-frei, KYC-explizit, sekunden- bis stundenlang, mit Netzwerkgebühren, in Österreich enger verfügbar und regulatorisch unklarer. Beide haben ihre Anwendungsfälle. Wer Krypto schon im Alltag nutzt und mit Wallets vertraut ist, wird im Casino-Kontext eine niedrige Einstiegshürde haben. Wer Krypto noch nie gekauft hat, sollte den Einstieg nicht im Casino-Kontext machen — das vermischt die Lernkurve mit dem Geld-Einsatz auf eine ungesunde Weise.

Ein Aspekt, der gerne übersehen wird: Casinos, die Krypto anbieten, sind im österreichischen Markt eher selten lizenziert. Die meisten lizenzierten europäischen Anbieter halten an klassischen Banking-Methoden fest, weil ihre Compliance-Vorgaben Krypto-Annahme schwer machen. Wer also Krypto-Casinos sucht, landet in einem Spektrum, in dem die Anbieter eher MGA, Curaçao oder anderswo lizenziert sind. Das ist kein direktes Verdikt über die Anbieter — es ist eine Realität der Marktstruktur, die in die Methodenwahl einfließt.

EPS gegen Trustly und Pay-n-Play

Trustly ist die Methode, die in Skandinavien das ist, was EPS in Österreich ist: das nationale Banken-Direktverfahren, das in Casinos breit verfügbar ist. In Österreich hat Trustly eine andere Rolle — als ergänzende Open-Banking-Lösung bei einer Minderheit der Anbieter. Wer Trustly im AT-Casino-Markt findet, hat oft einen Anbieter vor sich, der gezielt skandinavische Spieler:innen oder ein internationales Publikum adressiert.

Der konzeptionelle Unterschied zu EPS ist nicht groß: Beide arbeiten über die echte Bankkonto-Anmeldung des Spielers, beide leiten eine SEPA-Buchung in Echtzeit ein, beide sind für den Spieler in der Regel gebührenfrei. Trustly hat zwei Besonderheiten, die im Casino-Kontext relevant sind. Erstens die Pay-n-Play-Option: Eine kontolose Casino-Nutzung, bei der die Identifikation des Spielers über die Banking-Authentifizierung ersetzt wird und das Casino kein dauerhaftes Spielerkonto im klassischen Sinn anlegt. Das beschleunigt die Anmeldung und die Auszahlung deutlich. Zweitens die zentrale Auszahlungsperspektive: Anders als EPS kennt Trustly auch eine Auszahlungsrichtung, sodass Ein- und Auszahlung im selben Kanal laufen können.

Im direkten AT-Vergleich verliert Trustly an der Verfügbarkeit: EPS ist überall, Trustly nur bei einer Minderheit der Anbieter. Wer Pay-n-Play unbedingt nutzen will, schränkt seine Anbieter-Auswahl signifikant ein. Wer mit klassischer Kontoanmeldung leben kann, hat mit EPS in den meisten Casinos einen gleichwertigen Einzahlungsweg und keine signifikante Geschwindigkeitseinbuße.

Eine Übersicht der Zahlungsmethoden auf einen Blick

Statt eines Punkteschemas, das eine vermeintliche Hierarchie suggeriert, hier eine sachliche Übersicht: Welche Methode steht wofür, und welche Erwartung sollte man jeweils mitbringen. Etwa 41,9 Prozent der österreichischen Online-Glücksspiel-Spieler:innen nutzen mindestens einmal pro Quartal digitale Wallets — die Methodenvielfalt ist also keine theoretische Übung, sondern Alltag.

EPS ist die Direktbuchung aus dem Bankkonto mit Echtzeit-Verbuchung, kostenlos für den Kunden, breit verfügbar in Österreich, ohne Auszahlungsoption. Sofortüberweisung ist eine vergleichbare Open-Banking-Lösung mit Drittanbieter-Logik, im AT-Casino-Markt selten anzutreffen. Klarna ist im Casino-Kontext meistens auf Sofortzahlung beschränkt und vergleichsweise eng verfügbar. Paysafecard ist die Prepaid-Lösung mit Datenschutz-Vorteil und Betragslimitierung, ohne Auszahlung. Kreditkarte ist die schnelle, breit verfügbare Methode mit der Schwachstelle Kreditlinie und der möglichen Spielergebühr. Kryptowährungen sind die banken-freie Lösung mit Lernkurve, Volatilität (außer bei Stablecoins) und engerer Anbieter-Verfügbarkeit. Trustly ist die skandinavisch geprägte Open-Banking-Methode mit Pay-n-Play-Option, im AT-Markt aber Nischen-Lösung.

Diese Übersicht ist kein Ranking. Sie ist eine Karte, auf der jede Methode ihren Platz hat und auf der sich die persönliche Wahl in der Schnittmenge mehrerer Achsen ergibt: Welche Geschwindigkeit brauchst du, welchen Datenschutz willst du, mit welcher Auszahlungslogik kommst du gut zurecht, welche Methode ist bei deinem bevorzugten Anbieter überhaupt verfügbar.

Welche Methode für welchen Spielertyp am besten passt

Eine der nützlichsten Übungen am Ende eines Beratungsgesprächs ist die Spielertyp-Zuordnung. Nicht im Sinne einer Persönlichkeitsdiagnose, sondern als pragmatische Zuordnung: Welches Nutzungsprofil hast du, und welche Methode passt dazu am besten. Maarten Haijer, Generalsekretär der European Gaming and Betting Association, hat in einer Branchenanalyse einen Gedanken formuliert, der über das engere Thema hinausgeht: Mit über 15 Jahren regulatorischer Erfahrung in Europa sei klar, dass das Multi-Lizenzierungs-Modell den besten Pfad biete, um Konsumentenschutz zu erhöhen, Steuereinnahmen zu steigern und die regulatorische Kontrolle zu stärken — und die Zeit sei reif für die letzten verbliebenen europäischen Länder, dieses optimale Modell der Online-Regulierung anzunehmen.

Was hat das mit der Methodenwahl zu tun? Mehr, als es auf den ersten Blick scheint. Die Wahl der Zahlungsmethode ist immer auch eine Wahl der regulatorischen Umgebung. Wer EPS bei einem österreichisch konzessionierten Anbieter wählt, befindet sich im am stärksten regulierten Teilmarkt — mit allen Konsumentenschutzmechanismen, die das mit sich bringt. Wer Krypto bei einem im Drittstaat lizenzierten Anbieter wählt, befindet sich in einem deutlich freieren, aber auch riskanteren Umfeld. Diese Entscheidung wird selten bewusst getroffen, sie geschieht durch die Methodenwahl mit.

Der Gelegenheitsspieler oder die Gelegenheitsspielerin mit kleinen Einzahlungen und Spielspaß-Motiv ist mit EPS in den meisten Fällen gut bedient. Direkter Bankenzugriff, keine Gebühren, keine Lernkurve, hohe Verfügbarkeit. Das Spielbudget kommt aus dem aktuellen Bankguthaben, was eine natürliche Limitierung darstellt.

Der Profi-Spieler oder die Profi-Spielerin mit größeren Beträgen und Auszahlungs-Routine setzt EPS für die Einzahlung ein und plant die Auszahlung über Sepa-Instant oder ein etabliertes E-Wallet. Die Krypto-Welt ist hier eher Nische, außer bei expliziter Anbieterpräferenz.

Der Datenschutz-Fokussierte arbeitet mit Paysafecard für kleinere Einzahlungen oder mit Stablecoins bei akzeptierenden Anbietern. EPS ist datenschutztechnisch besser als die Karte, aber weniger anonym als Krypto oder Prepaid.

Der Krypto-Native nutzt Krypto-Casinos außerhalb des österreichisch konzessionierten Spektrums — eine Wahl, die Komfort und regulatorische Flexibilität gegen Konsumentenschutz und etablierte Beschwerdewege tauscht. Das ist kein Urteil, aber es ist eine Entscheidung mit Konsequenzen, die bewusst getroffen werden sollte.

Österreich-Spezifika — Bargeldkultur und Bankenstruktur

Ein Aspekt, der in pan-europäischen Methodenvergleichen oft untergeht: Österreich ist 2024 das einzige Land in der EU, in dem Bargeld bei den Verbrauchern als bevorzugtes Zahlungsmittel gilt. Das ist eine bemerkenswerte Sonderstellung im europäischen Vergleich und sagt etwas über die Bezahlkultur des Landes aus, das auch im Online-Glücksspiel-Kontext relevant wird.

Die Bargeld-Affinität bedeutet nicht, dass die Österreicher:innen rückwärtsgewandt wären. Sie bedeutet, dass die Trennung zwischen „echtem Geld in der Hand“ und „digitalen Bezahlmethoden“ für viele Konsument:innen eine größere mentale Rolle spielt als in Skandinavien oder den Niederlanden, wo die bargeldlose Gesellschaft schon weiter fortgeschritten ist. Für Casino-Methoden hat das zwei Implikationen.

Erstens: Paysafecard hat in Österreich strukturell einen leichteren Stand als in Märkten ohne Bargeldkultur — die Methode imitiert den Bargeld-Umschlag in der digitalen Welt, und das ist für eine bargeld-affine Klientel gefühlt vertrauter. Zweitens: Methoden, die das Bankkonto direkt belasten (EPS, klassische Banküberweisung), profitieren von der gleichzeitigen Vertrautheit der Österreicher:innen mit dem klassischen Banking-Verhältnis. Mehrere große Banken — Erste, Raiffeisen, BAWAG, BKS, Hypo, Volksbank — sind im EPS-Verbund vertreten und decken praktisch jede Kundenbeziehung im Land ab. Wer ein österreichisches Bankkonto hat, hat in der Regel ohne Zusatzkosten Zugang zu EPS.

Das ist im pan-europäischen Methodenvergleich nicht selbstverständlich. In vielen europäischen Märkten gibt es kein nationales Banken-Direktverfahren — die Spieler:innen müssen entweder mit der Karte arbeiten, mit einem internationalen Open-Banking-Dienst, oder mit einem E-Wallet. Österreich hat mit EPS hier einen historischen Vorsprung, der die Methodenwahl 2026 weiter prägt.

Wie die Methodenwahl im Alltag zu einer informierten Entscheidung wird

Es gibt im österreichischen Casino-Markt 2026 keinen Methoden-Allrounder, der jede Situation optimal abdeckt. EPS ist für die Einzahlung in den meisten Fällen die sparsamste, schnellste und am breitesten verfügbare Wahl. Für die Auszahlung greifen klassische Bank-Methoden, Sepa-Instant, E-Wallets oder Pay-n-Play, je nach Anbieter und persönlicher Präferenz. Alternativen wie Klarna, Paysafecard, Krypto oder Karten haben jeweils ihren Anwendungsfall — und keine davon ersetzt EPS funktional eins zu eins.

Wer die Methodenwahl bewusst trifft, gewinnt zweierlei: einen sauberen Bezahlweg, der zur eigenen Nutzungssituation passt, und ein Bewusstsein dafür, in welcher regulatorischen Umgebung das eigene Spielverhalten tatsächlich stattfindet. Beides ist im Detail oft wichtiger als die Frage, welche Methode „die beste“ sei.

FAQ

Welche Zahlungsmethode ist im österreichischen Casino am schnellsten — EPS oder eine Alternative?

Bei der Einzahlung sind EPS, Karten und E-Wallets praktisch gleichschnell — die Buchung wird in Sekunden bestätigt. Der Unterschied zeigt sich auf der Auszahlungsseite: EPS leistet zur Auszahlung gar nichts, der Rückweg läuft als klassische SEPA-Überweisung oder Sepa-Instant. Sepa-Instant ist mit unter zehn Minuten Bank-zu-Bank-Laufzeit die schnellste Auszahlungsoption, sofern Casino und Bank das Verfahren unterstützen.

Ist Sofortüberweisung das Gleiche wie EPS, nur unter anderem Namen?

Nein. Beide sind Online-Banking-Verfahren in Echtzeit, aber EPS ist eine Eigenentwicklung der österreichischen Banken über STUZZA und läuft direkt im Banking-Portal der Bank, während Sofortüberweisung ein Drittanbieter-Dienst von Klarna ist, bei dem die Banking-Zugangsdaten in eine Drittanbieter-Maske eingegeben werden. Im AT-Casino-Markt ist EPS deutlich breiter verfügbar als Sofortüberweisung.

Bei welchen Casinos lohnt sich der Wechsel von EPS zu Kryptowährungen oder Trustly?

Der Wechsel ist weniger eine Frage des einzelnen Casinos als der eigenen Nutzungsanforderungen. Krypto lohnt sich für Spieler:innen, die ohnehin mit Wallets vertraut sind, Stablecoins nutzen und ein banken-freies Zahlungsumfeld bevorzugen. Trustly lohnt sich, wenn ein Anbieter Pay-n-Play unterstützt und die kontolose Casino-Nutzung gegenüber der klassischen Anmeldung als Vorteil empfunden wird. Für die meisten österreichischen Standardszenarien bleibt EPS die methodisch sparsamste und am breitesten verfügbare Option.

Sind Casino-Gebühren bei EPS niedriger als bei der Kreditkarte?

Für den Spieler oder die Spielerin ist EPS in der Regel gebührenfrei — die Bankgebühren von 1,6 bis 2,4 Prozent zahlt das Casino. Bei Kreditkarten ist die Lage gemischt: Manche Casinos legen eine Spielergebühr von ein bis drei Prozent obendrauf, manche nicht. Über das Jahr gerechnet kann das bei regelmäßiger Einzahlung einen zwei- bis dreistelligen Betrag ausmachen, der bei EPS nicht entsteht.

Erstellt vom Redaktionsteam „Casino eps”.