EPS-Auszahlung im Casino — der ehrliche Grund, warum sie nicht funktioniert, und die besten Alternativen

Inhaltsverzeichnis

- Warum diese Anleitung mit einem Nein beginnt

- Die Architektur von EPS — Push, nicht Pull

- Warum Casinos diese Lücke nicht durch eigene Lösungen füllen

- Welche Auszahlungsmethoden in Österreich tatsächlich funktionieren

- Auszahlungsdauer im realistischen Vergleich

- KYC-Verifizierung vor der Auszahlung — der unvermeidliche Schritt

- Auszahlungslimits — Tag, Woche, Monat

- Wenn die Auszahlung sich verzögert — was wirklich hilft

- Steuerliche Behandlung von Casino-Gewinnen in Österreich

- Wie das Auszahlungsthema im Alltag tragfähig wird

Warum diese Anleitung mit einem Nein beginnt

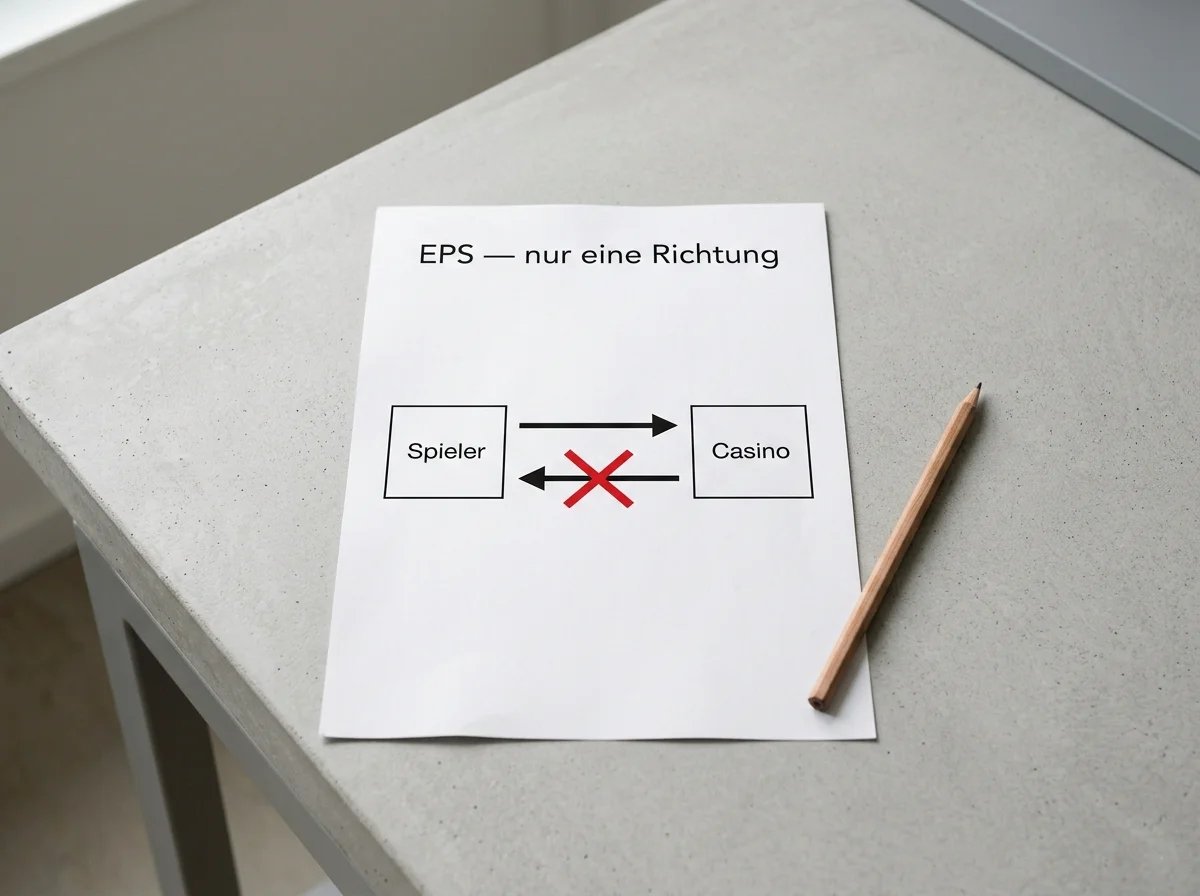

Ich habe in meiner Branchenzeit selten eine Frage so oft gehört wie diese: „Warum kann ich nicht mit EPS auszahlen lassen?“ Die Antwort darauf ist enttäuschend kurz, wenn man sie nicht erklärt — und sie ist erhellend lang, wenn man sie verstehen will. Die kurze Version: EPS ist als Standard architektonisch auf eine einzige Richtung ausgelegt, vom Spieler zum Casino. Es gibt keine „umgekehrte“ EPS-Buchung, weil das Protokoll diese Richtung nicht kennt.

Das ist keine willkürliche Entscheidung eines einzelnen Casinos und auch nichts, was man als Nutzer:in mit Verhandlungsgeschick lösen könnte. Es ist ein Designmerkmal des STUZZA-Protokolls, das von Anfang an als Echtzeit-Push-Verfahren konzipiert war. Du initiierst die Zahlung von der Bankenseite aus, du bestätigst sie mit TAN, sie wird unwiderruflich verbucht. Das Casino kann auf demselben Weg keinen umgekehrten Zahlungsauftrag auslösen, weil es weder Zugriff auf deine Banking-Authentifizierung noch ein technisches Werkzeug dafür hat.

In den folgenden Abschnitten zerlege ich diese Architektur sauber und zeige dir die fünf wichtigsten Alternativen, die im österreichischen Casino-Markt für Auszahlungen tatsächlich funktionieren. Außerdem gehe ich auf die Dauer, die KYC-Verifizierung, die Steuerfragen und das ungeliebte Thema „Was tun, wenn die Auszahlung sich verzögert“ ein. Wer nach diesem Artikel noch glaubt, EPS müsse „doch irgendwie auch in die andere Richtung gehen“, hat ihn nicht aufmerksam gelesen.

Die Architektur von EPS — Push, nicht Pull

Wenn man Zahlungssysteme nach ihrer Richtung sortiert, gibt es im Wesentlichen zwei Familien: Push-Verfahren und Pull-Verfahren. Diese Unterscheidung klingt akademisch, hat aber für die Frage der Auszahlung alle praktischen Konsequenzen. Wer sie einmal verstanden hat, hört auf, sich über die „Einbahnstraße EPS“ zu wundern.

Ein Push-Verfahren bedeutet: Die Initiative liegt beim Zahlenden. Du loggst dich in dein Online-Banking ein, bestätigst die Zahlung, das Geld geht aus deinem Konto raus. Das Banking-System schiebt — „pusht“ — die Mittel aktiv an den Empfänger. Klassische Banküberweisung, EPS, Sofortüberweisung, Sepa-Instant: alle Push.

Ein Pull-Verfahren bedeutet: Die Initiative liegt beim Empfänger. Du gibst dem Empfänger eine Berechtigung — etwa durch Kreditkartendaten oder eine Lastschriftermächtigung — und der Empfänger holt sich das Geld aktiv von deinem Konto. Karten, Lastschrift, manche E-Wallet-Verfahren: alle Pull. Pull-Verfahren können prinzipiell auch in umgekehrter Richtung Buchungen ausführen — Rückerstattungen, Gutschriften, Storni — weil die technische Verbindung zwischen Empfänger und Bank dauerhaft besteht.

EPS ist konsequent als Push-Verfahren konstruiert. Du authentifizierst dich für eine einzelne Transaktion, die Buchung wird ausgeführt und ist unwiderruflich, und damit endet die Verbindung. Es gibt keine dauerhafte Berechtigung des Empfängers, später Geld von deinem Konto abzubuchen. Das ist datensicherheitstechnisch ein großer Vorteil — und genau dieser Vorteil ist der Grund, warum EPS in die andere Richtung nicht funktionieren kann. Eine Auszahlung wäre eine Pull-Transaktion auf der Empfängerseite, und genau die ist im EPS-Protokoll nicht vorgesehen.

Diese architektonische Klarheit ist auch der Grund, warum EPS-Buchungen ab dem Zeitpunkt der TAN-Bestätigung unwiderruflich sind — es gibt schlicht keine technische Schnittstelle, die eine nachträgliche Rückbuchung erlauben würde.

Warum Casinos diese Lücke nicht durch eigene Lösungen füllen

Eine berechtigte Folgefrage lautet: „Wenn EPS keine Auszahlung kennt — warum bauen Casinos dann nicht einfach eine eigene Rückzahlungsroutine, die zumindest auf dasselbe Bankkonto zurückgeht?“ Die Antwort hat mit der Sicherheitsarchitektur zu tun, die EPS überhaupt erst tragfähig macht.

Das EPS-Protokoll basiert auf einer strikten Trennung von Bestellverfahren im Webshop und Bezahlvorgang im Online-Banking, gesichert durch SSL-Verschlüsselung und MD5-Fingerprinting. Diese Trennung bedeutet auch: Das Casino bekommt keine vollständigen Banking-Daten von dir. Es bekommt eine Buchungs-ID, eine Empfänger-Kennung und eine Bestätigung — aber nicht deine IBAN in einer Form, die für eine selbstständige Rücküberweisung genutzt werden könnte.

Was Casinos stattdessen tun: Sie verlangen vor einer Auszahlung deine IBAN auf einem separaten Eingabeweg. Das ist im Spielerkonto-Bereich üblich, oft im Zusammenhang mit der KYC-Verifizierung. Sobald deine IBAN hinterlegt und verifiziert ist, kann das Casino eine reguläre Banküberweisung an dieses Konto auslösen — und das ist dann technisch nicht mehr EPS, sondern ein klassischer SEPA-Transfer in die andere Richtung.

Diese Konstruktion hat einen angenehmen Nebeneffekt: Auszahlungen gehen in der Regel auf dasselbe Konto, von dem aus die EPS-Einzahlung kam — vorausgesetzt, das wird vom Casino so geprüft. Manche Anbieter haben strikte AGB-Regeln, die genau das vorschreiben (Quelle-und-Ziel-Übereinstimmung) als Anti-Geldwäsche-Maßnahme. Es ist also nicht EPS, das die Auszahlung erfüllt, aber das Ziel ist oft dasselbe Bankkonto.

Welche Auszahlungsmethoden in Österreich tatsächlich funktionieren

Wenn ich mit Einsteiger:innen über Auszahlungen spreche, mache ich gerne eine Übung: Wir gehen vier Methoden durch, ordnen sie nach Geschwindigkeit, Verfügbarkeit und Aufwand — und am Ende ist die persönliche Präferenz fast immer eine andere als am Anfang. Die meisten Spieler:innen orientieren sich vor der Auseinandersetzung an Reflexen („Bank ist langsam, E-Wallet ist schnell“), die im aktuellen Markt nur teilweise stimmen.

Die folgenden vier Hauptmethoden decken praktisch den gesamten österreichischen Casino-Markt ab. Andere Wege — Paysafecard-Auszahlung gibt es kaum, Prepaid-Karten praktisch nie, Bar-Auszahlung nur im stationären Bereich — sind Randerscheinungen. Etwa 41,9 Prozent der österreichischen Online-Glücksspiel-Spieler:innen nutzten 2024 mindestens einmal pro Quartal digitale Wallets — das ist signifikant, aber kein Mehrheitsanteil. Die Bank-Methoden bleiben für viele die erste Wahl.

Banküberweisung und Sepa-Instant

Die klassische Banküberweisung ist die häufigste Auszahlungsmethode in österreichischen Casinos. Du gibst deine IBAN ein, das Casino überweist auf dein Konto, das Geld kommt nach ein bis drei Werktagen an — bei nicht-instant-Verfahren. Seit der EU-weiten Einführung der Sepa-Instant-Überweisung kann das auch deutlich schneller gehen. Sepa-Instant überträgt Beträge in maximal zehn Sekunden zwischen teilnehmenden Banken, rund um die Uhr, an jedem Tag der Woche. Voraussetzung ist, dass sowohl die Bank des Casinos als auch deine Bank Sepa-Instant unterstützen — was 2026 in Österreich praktisch überall der Fall ist.

Trustly und Pay-n-Play

Trustly ist ein schwedisches Open-Banking-Verfahren, das sich in den letzten Jahren in mehreren europäischen Casino-Märkten etabliert hat. Die Besonderheit: Trustly verbindet eine Banking-Authentifizierung mit einer beschleunigten Auszahlung, oft ohne separates Konto und mit deutlich kürzeren KYC-Pfaden als bei klassischen Bank-Methoden. In Österreich ist Trustly verfügbar, aber weniger verbreitet als in Skandinavien. Wer auf einen Anbieter trifft, der Pay-n-Play unterstützt, hat in der Regel deutlich kürzere Auszahlungszeiten.

Was Pay-n-Play von einer klassischen Auszahlung unterscheidet, ist die Kontolosigkeit. Das Casino legt für dich kein dauerhaftes Spielerkonto im klassischen Sinn an — die Identifikation läuft über die Banking-Anbindung, die jedes Mal neu authentifiziert wird. Das hat zwei praktische Folgen: Die KYC-Hürden sind niedriger, weil sich die regulatorische Identifikation an die bereits durch die Bank geleistete Identifizierung anlehnt. Und die Auszahlung kann technisch sehr schnell zurücklaufen, weil sie im selben Banking-Kanal stattfindet wie die Einzahlung. Wer Pay-n-Play einmal erlebt hat, vergleicht den Komfort danach unweigerlich mit anderen Methoden — auch wenn die Methode in Österreich nicht bei jedem Anbieter zu finden ist.

E-Wallets — Skrill und Neteller

Skrill und Neteller sind die historischen Schwergewichte unter den E-Wallets im Online-Casino-Umfeld. Beide funktionieren als Zwischenkonto: Du lädst dein E-Wallet aus deiner Bank oder Karte auf, transferierst dann ins Casino, und Auszahlungen kommen erst ins E-Wallet, von dort kannst du sie auf die Bank weiterleiten. Auszahlungsgeschwindigkeit ins E-Wallet: in der Regel innerhalb von Stunden. Von dort auf die Bank: ein bis drei Werktage. Eine vertiefte Behandlung dieser Methoden im Vergleich zu EPS findet sich in unserem Beitrag zum EPS-Vergleich mit Skrill und Neteller.

Kreditkarte und Debitkarte

Karten-Auszahlungen sind in Österreich möglich, aber mit Einschränkungen behaftet. Manche Karten-Provider unterstützen Casino-Auszahlungen gar nicht, andere unterstützen sie aber langsamer als E-Wallets oder Bank-Methoden. Visa und Mastercard sind die häufigsten Karten-Marken im Auszahlungs-Kontext. Wer per Karte eingezahlt hat, kann oft auch per Karte auszahlen lassen — bis zur Höhe der ursprünglichen Einzahlung. Was darüber hinausgeht, läuft meistens über Bank-Methoden.

Auszahlungsdauer im realistischen Vergleich

„Wie lange dauert das, bis ich mein Geld habe?“ ist die Frage, die in einem Beratungsgespräch immer kommt. Die ehrliche Antwort ist mehrgliedrig: Es kommt darauf an, an welchem Tag du auszahlen lässt, welche Methode du wählst, ob deine KYC abgeschlossen ist, und ob das Casino interne Prüffristen anwendet.

Die schnellste Auszahlungsmethode in Österreich ist im Idealfall Sepa-Instant — von der Casino-Bestätigung bis zur Gutschrift bei deiner Bank vergehen oft weniger als eine Stunde, manchmal nur Minuten. Voraussetzung ist, dass das Casino tatsächlich Sepa-Instant nutzt und nicht nur eine reguläre Banküberweisung anbietet, die als „schnell“ beworben wird. Bei E-Wallets ist die Geschwindigkeit ins E-Wallet ähnlich kurz — wenige Stunden bis zum nächsten Werktag. Trustly und Pay-n-Play können theoretisch ebenfalls in Echtzeit auszahlen, hängen aber an der Anbieter-Implementierung.

Die langsamste Methode ist die klassische SEPA-Überweisung ohne Instant-Komponente, die mit ein bis drei Werktagen veranschlagt werden muss. Karten-Auszahlungen liegen meistens dazwischen, mit großer Streuung je nach Karten-Provider. Für die meisten österreichischen Spieler:innen ist die Sepa-Instant-Überweisung damit die pragmatisch schnellste und am wenigsten komplexe Option — sie braucht kein Zwischenkonto, keine zusätzliche Registrierung und sie geht direkt aufs Bankkonto.

Eine wichtige Klarstellung: Die genannten Zeiten beginnen ab dem Moment, in dem das Casino die Auszahlung freigegeben hat — nicht ab dem Klick auf „Auszahlung beantragen“. Zwischen Antrag und Freigabe liegt in fast allen Casinos eine interne Bearbeitungsphase, die je nach Anbieter zwischen wenigen Stunden und mehreren Werktagen dauern kann. Das ist der mit Abstand größte Faktor in der Gesamtdauer, und es ist der Bereich, an dem du als Spieler:in am wenigsten direkten Einfluss hast.

KYC-Verifizierung vor der Auszahlung — der unvermeidliche Schritt

„Warum verlangt das Casino jetzt plötzlich einen Reisepass-Scan?“ Diese Frage wird mir regelmäßig gestellt, oft mit einem unausgesprochenen Verdacht in der Stimme. Die Antwort ist regulatorisch klar: Die KYC-Verifizierung — Know Your Customer — ist nicht eine Eigenheit einzelner Casinos, sondern eine EU-rechtliche Pflicht für alle Anbieter von Finanzdienstleistungen, zu denen aus regulatorischer Sicht auch Glücksspiel zählt.

Die KYC-Anforderung umfasst in der Regel: amtlicher Lichtbildausweis (Reisepass oder Personalausweis), Adressnachweis (Rechnung eines Versorgers, Bankauszug, behördliches Schreiben, nicht älter als drei Monate), und in manchen Fällen ein Selfie mit dem Ausweis als Liveness-Check. Manche Anbieter verlangen zusätzlich einen Nachweis der Zahlungsmethode — bei Karten eine Kartenmaske, bei Bank-Einzahlungen einen Banking-Auszug, der den Auszahlungsweg bestätigt.

Wichtig zu wissen: Die KYC-Verifizierung kann auch nach der ersten Einzahlung verlangt werden. Manche Casinos lassen Einzahlungen vorher zu und verifizieren erst zum Zeitpunkt der ersten Auszahlung. Andere prüfen schon bei der Anmeldung. Beide Wege sind regulatorisch zulässig, aber für die Spielerseite bedeutet die spätere Verifizierung oft eine unangenehme Überraschung. Wer das Risiko vermeiden will, lädt die Dokumente schon nach der Anmeldung hoch, lange bevor die erste Auszahlung ansteht. Das spart bei der ersten Auszahlung Tage.

Die Bearbeitungsdauer der KYC liegt bei seriösen Anbietern zwischen wenigen Stunden und drei Werktagen. Wenn sie länger dauert, ist meistens entweder ein Dokument unscharf oder unvollständig — oder das Casino hat einen großen Backlog. In beiden Fällen hilft ein höflicher Support-Kontakt deutlich schneller als ungeduldiges Mehrfach-Hochladen.

Die häufigsten Stolperfallen bei der KYC sind in meiner Erfahrung immer dieselben drei: Erstens ein Adressnachweis, der älter als drei Monate ist — die Frist wird streng ausgelegt, ein Bankauszug vom Februar reicht im Juni schon nicht mehr. Zweitens ein Selfie bei schlechtem Licht oder gegen ein helles Fenster, sodass das Gesicht im Schatten und der Ausweis im Gegenlicht nicht lesbar sind. Drittens ein Name, der zwischen Spielerkonto und Ausweis nicht exakt übereinstimmt: Zweitnamen weggelassen, ein Doppelname mit Bindestrich oder ohne, akademischer Titel im Profil aber nicht im Ausweis. Jede dieser Abweichungen führt zu einem Re-Upload-Zyklus, der allein zwei zusätzliche Werktage kosten kann.

Auszahlungslimits — Tag, Woche, Monat

Praktisch jedes Casino kennt Auszahlungslimits. Das ist kein Schikanen-Instrument, sondern Teil einer mehrschichtigen Risikoarchitektur: Limits dienen der Geldwäsche-Prävention, der Kostensteuerung bei manuellen Prüfungen und der Liquiditätsplanung des Anbieters. Sie sind in den AGB festgelegt und sollten vor einer großen Einzahlung bekannt sein.

Typische Auszahlungslimits liegen zwischen 2.500 und 10.000 Euro pro Woche oder zwischen 5.000 und 25.000 Euro pro Monat. Premium-Konten oder VIP-Programme haben oft höhere Limits, die individuell verhandelt werden. Wer einen Gewinn erzielt, der das Wochenlimit übersteigt, bekommt die Auszahlung in mehreren Tranchen über mehrere Wochen.

Eine wichtige Nuance: Die Limits beziehen sich auf den Auszahlungsbetrag, nicht auf den Saldo. Wer einen Gewinn von 50.000 Euro erzielt hat, aber nur ein Wochenlimit von 5.000 Euro hat, bekommt zehn Wochen lang Tranchen — vorausgesetzt, das Spielerkonto bleibt in dieser Zeit aktiv und keine AGB-Klausel greift. Das kann ein Geduldsspiel werden, das im Vorfeld kaum jemand antizipiert.

Wer einen größeren Gewinn realistisch einplanen muss, sollte die Limits vor dem ersten Spielzug nachlesen, nicht nach dem ersten Treffer. Ich habe Fälle gesehen, in denen jemand mit einem Jackpot-Gewinn von mittlerer Höhe sechs Monate lang auf die vollständige Auszahlung gewartet hat — nicht weil das Casino unseriös war, sondern weil die AGB-Limits genau dieses Verhalten vorgesehen hatten. In solchen Konstellationen lohnt sich auch ein Blick auf die VIP-Programme: Viele Anbieter heben Limits individuell an, wenn Spieler:innen über einen längeren Zeitraum regelmäßige Aktivität zeigen. Wer den Anbieter wechselt, fängt aber bei jedem neuen Konto bei den Standard-Limits an.

Ein zweiter Punkt, der bei den Limits gerne untergeht: Manche Anbieter setzen zusätzlich Tageslimits, die unter dem Wochenlimit liegen. Wer zum Beispiel ein Wochenlimit von 5.000 Euro hat, aber ein Tageslimit von 1.000 Euro, bekommt seinen Gewinn nicht am ersten Tag in der vollen Wochenhöhe — sondern in fünf täglichen Tranchen. Das ist im Ergebnis dasselbe, kann aber im Erleben als zusätzliche Verzögerung wirken, vor allem wenn die Tageslimits nicht prominent in der Auszahlungs-Übersicht ausgewiesen sind. Wer das vorab kennt, plant entspannter.

Wenn die Auszahlung sich verzögert — was wirklich hilft

Es gibt einen Punkt in fast jedem Auszahlungs-Streit, an dem die emotionale Lage kippt: Das Casino braucht „noch eine Prüfung“, die „noch ein bis zwei Werktage“ dauern soll, und plötzlich sind aus diesen zwei Tagen vier oder sechs geworden. In diesem Moment passieren auf der Spielerseite zwei typische Fehler: hektische Mehrfach-Anrufe beim Support, die das Ticket auf die immer wieder neue Sachbearbeitung schieben, oder öffentliche Empörung in Foren, die zwar Druck erzeugt, den konkreten Vorgang aber nicht beschleunigt.

Was tatsächlich hilft: ein strukturiertes Vorgehen in drei Schritten. Erstens: Schau in die Auszahlungs-AGB des Anbieters und identifiziere die offizielle Maximalfrist für die Bearbeitung. Wenn dort „bis zu fünf Werktage“ steht und du am vierten Werktag bist, ist Geduld die richtige Strategie. Wenn die Frist deutlich überschritten ist, geh zu Schritt zwei.

Zweitens: Verlange schriftlich (per E-Mail, nicht per Chat) eine konkrete Begründung der Verzögerung und einen verbindlichen Zeitrahmen. Ein professioneller Anbieter beantwortet das innerhalb von 24 Stunden mit einer nachvollziehbaren Erklärung. Wer ausweichend antwortet oder gar nicht reagiert, signalisiert ein systemisches Problem.

Drittens: Wenn die Beschwerde beim Casino selbst nicht weiterführt, gibt es bei seriösen Anbietern eine externe Beschwerdeinstanz — oft eine ADR-Stelle (Alternative Dispute Resolution), die im Impressum oder in den AGB benannt ist. Bei MGA-lizenzierten Anbietern ist das die MGA selbst oder eine von ihr anerkannte ADR-Stelle. Bei österreichisch konzessionierten Anbietern gibt es einen direkten regulatorischen Beschwerdeweg.

Was sich in jedem dieser drei Schritte bewährt, ist die saubere Dokumentation: Screenshots der Auszahlungsanfrage mit Zeitstempel, eine chronologische Notiz aller Support-Kontakte mit Datum und Uhrzeit, gespeicherte E-Mail-Threads im Original. Eine ADR-Stelle entscheidet auf Basis dessen, was nachweisbar ist — nicht auf Basis dessen, was der Spieler oder die Spielerin erinnert. Wer diese Unterlagen erst zu sammeln anfängt, wenn der Konflikt schon eskaliert ist, hat oft Lücken in der Chronologie, die die spätere Beschwerde schwächen.

Claus Retschitzegger von der Österreichischen Vereinigung für Wetten und Glücksspiel hat den österreichischen Markt einmal als geprägt von unregulierten Schwarzmarkt-Anbietern aus Übersee, dem Monopolisten in der Hand eines tschechischen Finanzkonzerns sowie in Europa beheimateten und lizenzierten Anbietern beschrieben. Diese Marktstruktur ist genau der Grund, warum die Auszahlungs-Verlässlichkeit so stark vom Anbietertyp abhängt. Bei seriös aufgestellten Anbietern aus dem regulierten europäischen Umfeld ist eine verzögerte Auszahlung selten. Bei Anbietern aus dem unklaren Spektrum ist sie ein bekanntes Risiko.

Steuerliche Behandlung von Casino-Gewinnen in Österreich

Eine Frage, die mir in der zweiten Hälfte jedes Beratungsgesprächs gestellt wird: „Muss ich das versteuern?“ Die Antwort ist in Österreich relativ klar, wird aber regelmäßig falsch erzählt. Für Glücksspielgewinne natürlicher Personen aus Spielen, die in Österreich oder in der EU rechtlich zulässig sind, fällt in der Regel keine Einkommensteuer an. Das Steuersystem behandelt Glücksspiel-Gewinne nicht als Einkünfte im einkommensteuerrechtlichen Sinn.

Stattdessen besteuert Österreich Glücksspiele auf der Anbieterseite. Die Casinos-Austria-Gruppe hat 2023 allein 724 Millionen Euro an Steuern und Abgaben an den österreichischen Staat abgeführt. Diese Belastung trägt der Anbieter, nicht der einzelne Spieler oder die einzelne Spielerin. Du bekommst deinen Gewinn ohne Steuerabzug, und du musst ihn in der Steuererklärung nicht angeben.

Wichtige Differenzierung: Diese Regelung gilt für Glücksspielgewinne. Sie gilt nicht zwingend für berufsmäßiges Pokerspiel oder für andere Konstellationen, in denen die Tätigkeit als Einkünfte aus Gewerbebetrieb gewertet werden könnte. Außerdem gibt es Sonderfragen bei Gewinnen aus Anbietern, die in Österreich keine Konzession haben — hier ist die zivilrechtliche Behandlung des Spielvertrags umstritten, was indirekt auch steuerliche Folgen haben kann. Wer regelmäßig große Beträge bewegt, sollte das mit einer Steuerberatung klären, nicht aus einem Forum.

Wie das Auszahlungsthema im Alltag tragfähig wird

EPS wird in deinem Spielerleben immer nur die Einzahlungsmethode sein. Das ist kein Mangel, sondern eine Designentscheidung — und die Alternativen für die Auszahlung sind im österreichischen Markt 2026 ausgereift und gut verfügbar. Sepa-Instant für Geschwindigkeit, klassische SEPA-Überweisung für die Standardfälle, E-Wallets für wer ohnehin mit ihnen arbeitet, Trustly bei Anbietern mit Pay-n-Play. Karten sind die letzte Option, nicht die erste.

Was du als Spieler:in beeinflussen kannst, ist die Vorbereitung: KYC frühzeitig erledigen, IBAN korrekt hinterlegen, AGB-Limits kennen, einen ruhigen Kommunikationsweg bei Verzögerungen einhalten. Diese vier Dinge entscheiden über die meisten Auszahlungs-Erfahrungen mehr als die Wahl der Methode selbst.

Kann ich Casino-Gewinne auf das gleiche Bankkonto erhalten, von dem ich per EPS eingezahlt habe?

In der Regel ja, und viele Anbieter machen das sogar zur Pflicht — die Quelle-und-Ziel-Übereinstimmung ist eine verbreitete Anti-Geldwäsche-Maßnahme. Die Auszahlung läuft dann als reguläre SEPA-Überweisung, nicht als EPS, weil EPS nur in eine Richtung funktioniert.

Welche Auszahlungsmethode ist in Österreich am schnellsten und seriös?

Sepa-Instant-Überweisungen sind aktuell der schnellste und gleichzeitig direkteste Weg — von der Casino-Freigabe bis zur Bank-Gutschrift vergehen oft weniger als zehn Minuten. Voraussetzung ist, dass das Casino tatsächlich Sepa-Instant unterstützt und nicht nur eine reguläre Banküberweisung anbietet.

Muss ich Casino-Gewinne in Österreich versteuern, wenn das Casino in der EU lizenziert ist?

Für natürliche Personen fällt auf Glücksspielgewinne in Österreich in der Regel keine Einkommensteuer an. Diese Regelung gilt im klassischen Glücksspiel-Kontext und nicht zwingend für berufsmäßige Tätigkeiten. Bei nicht-österreichisch konzessionierten Anbietern können zivilrechtliche und steuerliche Sonderfragen auftauchen, die im Einzelfall geklärt werden müssen.

Geschrieben von der Redaktion „Casino eps”.